|

|

| Člen systému BillBoard.cz - reklama na Internetu zdarma | |

Nenasazujme národní

bance psí hlavu!

Pavel Kohout, Mladá Fronta Dnes, 12.12.1998

TÝDEN uveřejňuje

tuto studii analytika Pavla Kohouta ...

Pavel Kohout, Týden, 7.9.1998

Burzovní

krachy v letech 1929 a 1987: poučení z krizového vývoje

Pavel Kohout, Mladá Fronta Dnes, 2.9.1998

Být

chytřejší než trh si může "risknout" jen soukromník

Pavel Kohout, Mladá Fronta Dnes, 25.8.1998

Patříme ještě do

ruského stínu?

Pavel Kohout, Týden, 24.8.1998

Jak

investují analytici a nositelé Nobelových cen

Pavel Kohout, Mladá Fronta Dnes, 30.7.1998

Nikoli krize, jen nepodstatné

klopýtnutí

Pavel Kohout, Týden, 1.6.1998

Strategický

vlastník je hliněnou nohou firmy

Pavel Kohout, Mladá Fronta Dnes, 23.3.1998

Otevřené

podílové fondy mají velkou budoucnost

Pavel Kohout, Mladá Fronta Dnes, 5.3.1998

Postavení ČNB - téma k

seriózní diskusi

Ladislav Možný, Mladá Fronta Dnes, 23.2.1998

"Třetí vlna"

privatizace: omyly a bludy

Pavel Kohout, Mladá Fronta Dnes, 21.2.1998

Rating není zárukou správného

ohodnocení

Pavel Kohout, Mladá Fronta Dnes, 5.2.1998

Jsou

výsledky šimpanze v tipovací soutěži skutečně náhodné?

Pavel Kohout, Mladá Fronta Dnes, 5.2.1998

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Velmi málo zbývá z toho, co ještě před dvěma lety bylo zcela vážně nazýváno čes kým ekonomickým zázrakem. Hospodářský růst z let 1995-96 se ukázal bublinou, podni ky se z větší části pohybují ve ztrátách, ban ky jsou zatíženy špatnými úvěry miliardo vých hodnot. Dokonce i nízká nezaměstna nost, někdejší chlouba české ekonomiky, patří minulosti. V hospodářské oblasti dosáhla Česká re publika snad jen jediného skutečného úspě chu, který nelze zpochybnit: česká koruna je pozoruhodně stabilní a inflace jeví klesající tendenci. Koruna úspěšně prošla zkouškou ohněm v květnu 1997. Přestože se tehdy ho vořilo o měnové krizi, česká měna z ní na konec vyšla vítězně. Také další zkoušku ruskou měnovou krizi v srpnu 1998- přežila koruna obrazně řečeno s hlavou vztyčenou. Dnes je koruna tvrdou volně směnitelnou měnou, jejíž kurs je překvapivě stabilní. A to není malý úspěch. Občas se zapomíná, komu za tento jediný opravdový výsledek české ekonomické transformace vděčíme. Ano, měli bychom upřímně poděkovat České národní bance, která na něm nese hlavní podíl. A je nutné zvláště zdůraznit, že nešlo o samozřejmý úspěch. Například thajská centrální banka musela loni (stejně jako ČNB) bojovat se spekulativním útokem proti své měně. Za tímco však Thajsko ztratilo polovinu svých devizových rezerv a zaznamenalo padesáti procentní devalvaci, české devizové rezervy příliš neutrpěly a o znehodnocení měny dnes již nelze hovořit. I ve srovnání s centrálními bankami jiných zemí postižených spekulativ ními útoky obstojí ČNB více než slušně. Přesto se Česká národní banka stává ter čem, do něhož se trefují političtí šarlatáni zprava i zleva. ČNB prý může za zpomale ní hospodářského růstu a za nezaměstna nost. Politika vysokých úrokových sazeb prý má na české hospodářství zhoubný vliv. Jde ovšem o stoprocentně koncentro vanou politickou lež. V USA 80. let existo valy ještě vyšší reálné úrokové sazby, než jaké jsou dnes v ČR, a americké hospodář ství přesto rostlo. Naproti tomu sovětské podniky dostávaly během 50. až 80. let "superměkké" úvěry od monopolní státní banky Gosbank, jejíž úrokové sazby se po hybovaly v rozmezí 0 až 1,5 procenta. Nebylo to nic platné. Hospodářství bývalé su pervelmoci nakonec nezachránila před nevy hnutelným pádem ani "revitalizace" v podání Michaila Gorbačova. Předseda Poslanecké sněmovny i předseda vlády nyní svorně volají po řešení součas ných hospodářských problémů. Kdyby tito pánové byli upřímní aspoň sami k sobě, mu seli by si uvědomit, že současné hospodář ské problémy jsou přesně stejné, jaké byly před pěti lety: stejně jako tehdy také dnes státní podniky špatně fungují, soudy soudí pomalu, ochrana věřitele je naprosto nedo statečná, státní penzijní systém pomalu, ale jistě směřuje k bankrotu, kapitálový trh ne představuje alternativu vůči nedokonale fun gujícím bankám. Nepříznivá čísla z nedáv ných hospodářských statistik jsou důsledkem těchto faktorů. Za žádný z nich ovšem nene se vinu ČNB. Díky České národní bance se dnes dolar neobchoduje za padesát, ale za třicet korun. Ovšem "díky" českým politi kům se k nejziskovějším odvětvím podniká ní přiřadila hospodářská kriminalita. Současné údajné výzvy k řešení ekono mických problémů mají dva důvody. Prvním z nich je odvést pozornost od skutečných vi níků dnešních potíží. Druhým důvodem je útok proti nezávislosti ČNB. Útok proti in stituci, která disponuje pravděpodobně nej kvalitnějším ekonomickým týmem v zemi a jejíž zásluhy nelze zpochybnit. Ano, také ČNB dělá občas chyby, ostatně jako každá organizace složená z lidí, a nikoli z bohů. Ale ČNB byla schopna se z většiny minu lých chyb poučit. Schopnosti nejvlivnějších českých politiků na pravici i na levici končí u vymýšlení výmluv a hledání obětních be ránků.

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Po černém pátku.

TÝDEN uveřejňuje tuto studii analytika Pavla Kohouta v době, kdy moc kapitálových trhů bývá u nás podceňována i přeceňována. Je třeba uvést na pravou míru mnoho mýtů a iluzí, které si veřejnost o burzách, akciích či obligacích vytvořila.

Během druhé poloviny 16. století ovládl španělský král Filip II. značnou část Nizozemí. Zdálo se, že obsazení zbývajícího území je jen otázkou času, vojenská síla vlámských obchodníků a řemeslníků byla nepatrná ve srovnání se španělskou válečnou mašinerií. Do španělských rukou se dostala i nejbohatší nizozemská města Antverpy a Bruggy. Roku 1568 zahájily svobodné provincie pod vedením Viléma Oranžského ozbrojený boj proti Španělům. Obyvatelé svobodného území byli svědky hospodářského úpadku obsazených měst, který vyvrcholil vyrabováním Antverp španělskou armádou v roce 1576. Nehodlali se proto za žádných okolností vzdát. V roce 1609 dosáhli Nizozemci zásadního úspěchu: uzavření příměří. (Formálně uznalo Španělsko nezávislost republiky Spojené provincie nizozemské v roce 1648.) Vítězství bylo úplné. Co bylo příčinou úspěchu Nizo-zemí nad početně mnohem silnějším a vojensky zkušenějším nepřítelem?

Nizozemci měli sice málo zbraní a vojáků, ale za to se těšili vynikající finanční pověsti. Španělský král Filip II. naopak třikrát dovedl svoji zemi ke státnímu bankrotu. Ani mohutný přísun zlata z Jižní Ameriky (odhaduje se, že v letech 1500 až 1540 činil roční přísun zlata do Španělska 1000 až 1500 tun ročně) nepřispěl ke zlepšení stavu španělských státních financí. Zvýšení peněžní zásoby mělo naopak za následek vysokou inflaci, která znamenala pohromu pro španělské hospodářství. Filipovi II. nebyl nakonec ochoten půjčovat peníze nikdo jiný než lichváři; v jednom případě šlo až o půjčku na 40% roční úrok na krátkodobý úvěr, což byly velmi drahé peníze. (Bankrotář Filip II. byl však zcela nedávno daleko předstižen ruskou vládou, jejíž krátkodobé dluhopisy v srpnu 1998 poskytovaly více než 500% výnosy per annum.)

Zato nizozemským provinciím se díky vysoké důvěryhodnosti podařilo emitovat značné množství dlouhodobých dluhopisů za velmi příznivých podmínek. Za dlouhodobé půjčky platily provincie úrok ve výši 8,33 procenta - později jen 6 procent -, což byl za daných podmínek neobvykle levný zdroj financí. (Pro srovnání, při nejnovější aukci českých státních dluhopisů v srpnu 1998 se česká vláda zavázala platit za pětiletou půjčku úrok ve výši 10,9 %.) Z prostředků takto získaných najímaly provincie německé žoldnéře, kteří nad špatně placenými, a tudíž notně demoralizovanými španělskými vojáky zvítězili. Některé z tehdy vydaných dluhopisů s nekonečnou dobou splatnosti se dokonce na amsterodamské burze obchodují dodnes.

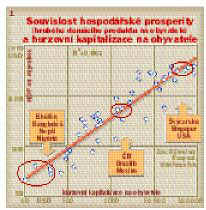

Faktor prosperity: Bez kapitálových trhů to nejde

Příklad Nizozemí ukazuje, že za určitých podmínek se fungování kapitálového trhu může stát otázkou bytí a nebytí celého národa. Bez úspěšných emisí dluhopisů by možná dnešní Nizozemci hovořili španělsky. Také řada jiných národů vděčí svým burzám především za ekonomickou prosperitu. Skutečnost, že bohaté země mívají vyspělé kapitálové trhy, je běžně známa (graf č. 1). Poněkud méně je známo, že neexistuje ani jedna vyspělá a bohatá ekonomika, která by fungovala bez kapitálového trhu. Z tohoto pravidla neexistuje výjimka. Kapitálové trhy jsou důležité i pro velmi malé ekonomiky. Kapitalizace lucemburské burzy na jednoho obyvatele patří mezi nejvyšší na světě a hrubý domácí produkt této země (která má tolik obyvatel co město Brno) přesahuje v dolarovém vyjádření polovinu celkového HDP České republiky. Island, který má méně obyvatel než Ostrava, disponoval v roce 1996 oproti České republice více než dvojnásobnou burzovní kapitalizací na obyvatele a jeho hrubý domácí produkt na hlavu předstihoval Českou republiku neméně výrazně. Dokonce i Lichtenštejnsko s počtem obyvatel blízkým městu Hodonín má řadu veřejně obchodovaných firem se slušnou burzovní kapitalizací (např. strojírenský podnik Hilti). Obchody s lichtenštejnskými akciemi se ovšem odehrávají na curyšské burze.

Skeptikové někdy uvádějí Rakousko jako příklad země, která svůj málo rozvinutý kapitálový trh nahrazuje komerčním bankovnictvím. To je však pouze poloviční pravda. Období největšího rakouského hospodářského rozmachu, kterým byla druhá polovina 19. a počátek 20. století, bylo i obdobím bouřlivého rozvoje rakouského (a zároveň také českého) kapitálového trhu. Vídeňská burza tehdy umožnila získat kapitál na rozvoj mnoha průmyslových podniků, které dodnes tvoří páteř rakouského hospodářství. Není náhodou, že to byl právě rakouský ekonom světového významu Joseph Schumpeter, který v roce 1911 upozornil ve své teoretické práci o ekonomickém vývoji na důležitost burz a jiných "finančních zprostředkovatelů" pro hospodářský růst a technické inovace.

Zdálo by se, že otázka důležitosti kapitálových trhů je zodpovězena a není důvod ji dále řešit. Ať prohledáváme zeměpisný atlas jakkoli důkladně, vyspělou ekonomiku bez vyspělé burzy prostě nenajdeme. Je však existence silných burz důsledkem, nebo příčinou rozvoje hospodářství? Není výjimečný názor, že kapitálový trh je jakousi výkladní skříní národní ekonomiky - něčím, co je sice efektní, avšak nikoli životně důležité. Ekonom Ross Levine ze Světové banky se tímto tématem systematicky zabýval. Porovnával různé kapitálové trhy v roce 1976 a ekonomický vývoj příslušných zemí během následujících osmnácti let. Zjistil, že země, které měly v roce 1976 likvidní, "živou" burzu, zaznamenaly během let 1976 - 1993 výrazně rychlejší hospodářský růst. Totéž platí také pro růst produktivity průmyslu.

Země s čilými burzami dosáhly v průměru téměř dvojnásobné

rychlosti růstu ekonomiky ve srovnání se zeměmi s ospalými kapitálovými trhy.

Ještě výraznější je rozdíl v růstu produktivity průmyslu. Ukazuje se, že

úspěch ekonomiky je do značné míry předznamenán stupněm rozvoje kapitálového

trhu. Je rovněž pozoruhodné, že vyspělejší ze-mě, které měly v roce 1976 málo

likvidní trhy (Dánsko, Finsko, Norsko, Portugalsko a Rakousko), během 80. a 90. let

přikročily k důkladným reformám, které podstatně posílily význam a likviditu

jejich burz. Počet nových akciových emisí na těchto trzích prudce vzrostl a

zlepšila se i výkonnost ekonomik těchto zemí.

Kapitálové trhy však nejsou pouze záležitostí vyspělých ekonomik. Guy Pfeffermann, hlavní ekonom společnosti International Finance Corporation, provedl podrobný výzkum zdrojů financování podniků v různých zemích. Zjistil, že v rozvíjejících se zemích má financování podniků pomocí akcií a dluhopisů větší význam než v zemích vyspělých. Zejména emise akcií mají pro financování podniků v rozvíjejících se zemích větší význam než pro podniky v USA. Toto zjištění (jak Guy Pfeffermann uvádí) je velmi překvapivé a odporuje intuici, je však podepřeno fakty a exaktními výpočty.

Co na to čeští experti? Dušan Tříska, jeden z autorů projektu kuponové privatizace, má na roli kapitálových trhů svérázný názor. V lednu 1997 prohlásil v rozhovoru pro Lidové noviny, že "celosvětově se naprosto přeceňuje význam a smysl kapitálového trhu, tedy i toho našeho. Nějaký význam a vypovídací hodnotu má kapitálový trh, dejme tomu, v Americe, ale v Evropě je to jiné. Jde o prestižní záležitost. Jako je hrdost mít národní aerolinie, tak je věcí prestiže mít národní kapitálový trh. Ale význam, jaký se mu přisuzuje, rozhodně pro ekonomiku nemá a už vůbec ne pro ekonomiku našeho typu".

Továrny na peníze

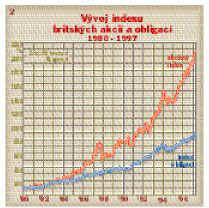

Kapitálové trhy zprostředkovávají nejen tok kapitálu od investorů směrem k emitentům cenných papírů, ale také zpětný tok výnosů zpátky k investorům. V normálních podmínkách musí být každá obchodní transakce oboustranně prospěšná. Jaké výnosy lze od cenných papírů očekávat? Investice do cenných papírů lze chápat jako jistý druh podnikání a každé podnikání je více či méně riskantní. Například ceny akcií jsou zpravidla pohyblivější než ceny obligací (alespoň pokud je řeč o málo rizikových dluhopisech kvalitních emitentů) nebo pokladničních poukázek. Akcionáři jsou vystaveni vyššímu riziku. Je-li ekonomická teorie správná, akcionáři mají "nárok" na vyšší výnosy než držitelé obligací. Platí tato teoretická úvaha v praxi? Dlouhodobá zkušenost skutečně ukazuje, že zvýšené riziko je doprovázeno šancemi na vyšší výnosy (graf č. 2).

Poválečné výnosy akcií ve většině vyspělých zemí předstihovaly inflaci v průměru o sedm až osm procent. Obligace a pokladniční poukázky překonávaly inflaci zhruba jen asi o procento nebo dvě. Vyšší riziko akcií se projevuje občasnými poklesy, které mají v horších případech charakter burzovního krachu. Poslední nefalšovaný krach na vyspělých trzích nastal v říjnu 1987. Akcie vyspělých trhů poklesly během měsíce o dvacet až třicet procent. Podobný pokles je samozřejmě velmi nepříjemný, zejména pro investora, který nemá čas čekat na zotavení trhu.

U akciových investic je rozhodujícím faktorem čas. Na grafu č. 2 vidíme, že investor, který neztratil hlavu, neztratil ani peníze. To, co v říjnu 1987 vypadalo jako katastrofa, jeví se v pohledu několika dalších let jako malý neškodný vroubek. Burzovní krachy tedy pro trpělivého investora nemusejí znamenat podstatné nebezpečí. Na druhé straně existují investoři, kteří si "vroubek" v rozsahu téměř třicetiprocentní ztráty v hodnotě portfolia dovolit nemohou. Takoví udělají lépe, budou-li investovat spíše do obligací. Jejich vývoj na trhu bývá obvykle klidnější. Ani oni by však neměli úplně ignorovat rizikovější investice. Investiční matematika říká (a zkušenost toto tvrzení podporuje), že přidání menšího množství rizikových investic (např. akcií) do portfolia může snížit jeho celkové riziko. S rostoucím investičním horizontem si správce portfolia může dovolit vyšší úroveň rizikových investic v portfoliu. Například i tak konzervativní investor, jakým je Nobelova nadace ve Stockholmu, investuje kolem dvou třetin svého portfolia do akcií. Díky výnosům z akcií hodnota každoročně vyplácených Nobelových cen neklesá.

Česká ekonomika: Mezi Švýcarskem a Bhútánem

Citovaný nesmrtelný výrok Dušana Třísky (stejně jako obdobné prohlášení Václava Klause, že kapitálový trh je "irelevantní") objasňuje mnohé příčiny nynější stagnace českého hospodářství. Čeští reformátoři zřejmě neměli v úmyslu vybudovat standardně fungující kapitálový trh. Pražská burza měla být pouze jednoúčelovým zařízením sloužícím tzv. skutečným vlastníkům ke shromažďování majoritních podílů v podnicích. Jak to dopadlo, víme. "Skuteční vlastníci", od kterých se očekávalo zázračné přebudování českého hospodářství, odpočívají na Bahamách, zatímco růst české ekonomiky odpočívá na nule.

Je český kapitálový trh skutečně v tak beznadějném stavu? O českém akciovém trhu je známo, že neplní dobře svoji funkci a že s výjimkou hrstky nejlikvidnějších emisí lze o něm vůbec stěží hovořit. Jiný segment českého kapitálového trhu však skutečně funguje. Je jím trh pevně úročených nástrojů: dluhopisů, termínovaných vkladů, swapů a směnek. Trh pevně úročených investic - bohužel - není široké veřejnosti příliš známý; možná proto, že dosud nebyl postižen žádným skandálem. (Naopak: je málo známým faktem, že profesionální etika obchodníků s cennými papíry je alespoň v jednom směru podstatně lepší než chování řady "slušných" firem z jiných odvětví. Kdyby totiž obchodník nezaplatil za dodané cenné papíry do tří dnů, byl by prakticky vyloučen z dalšího obchodování. Výmluvy na "druhotnou platební neschopnost" neexistují. Když však s placením za zboží otálí například prodejna potravin nebo strojírenský podnik, je to pokládáno za normální a tolerovatelný jev.)

Jiným důvodem nižší popularity obligací je, že obchodování s nimi není pro každého. Zatímco s akciemi lze obchodovat v řádech tisícikorun (větší obchody často bohužel ani provést nelze), na jediný standardní obchod s dluhopisy je zapotřebí částky kolem deseti milionů. Jednotlivci přesto nejsou vyloučeni ze hry: existuje několik otevřených podílových fondů, které se na obligace specializují. Na českém trhu existuje již několik desítek obligací od různých emitentů. Dluhopisy vydávají podniky na krytí investičních záměrů a banky za účelem získání likvidních prostředků; vydává je stát na krytí státního dluhu; hypoteční zástavní listy pomáhají financovat bytovou výstavbu. Bez dluhopisů by se výrazně ztížila situace penzijních fondů, pojišťoven a jiných investorů, kteří potřebují bezpečné cenné papíry pro svá portfolia. V oblasti dluhopisů český kapitálový trh plní všechny své funkce. Umožňuje získat kapitál těm, kteří ho potřebují, nabízí příležitost zhodnocení těm, kteří kapitál vlastní, a celé veřejnosti poskytuje informace o tom, jaká je skutečná tržní cena kapitálu. Poměrně dobře fungující a likvidní trh českých obligací vznikl spontánně, bez centrální regulace, a dokonce i bez účasti burzy cenných papírů. Účastníky tohoto trhu jsou v naprosté většině solidní firmy s vysokou úrovní profesionální etiky, pro něž by nečestné jednání znamenalo okamžitou ztrátu dobrého jména a odříznutí od trhu. Kromě toho dluhopisy nejsou spojeny s hlasovacími právy a porušování práv minorit je zde mnohem obtížnější než u akcií a fondů.

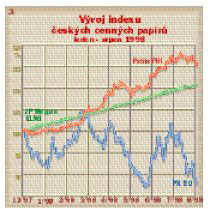

Termín "kapitálový trh" je často chápán jako synonymum pro akciový trh. Proto v důsledku špatné výkonnosti českých akcií mnozí ignorují přívětivější tvář českého kapitálového trhu: vysoké výnosy pevně úročených cenných papírů. Graf číslo 3 porovnává výnosy na českém kapitálovém trhu. Index Patria PRI podává informaci o celkových průměrných výnosech českých dluhopisů. Index JP Morgan ELMI informuje o výnosech krátkodobých pevně úročených cenných papírů. Nejznámější index PX 50 znázorňuje průměrné výnosy akcií na pražské burze.

Český kapitálový trh tedy není mrtvý, ale jeho zdravotní stav rozhodně nelze pokládat za uspokojivý. Jeho postavení je někde na pomyslné ose mezi Švýcarskem, USA a Singapurem na jedné straně a Bhútánem, Nigérií a Bangladéšem na straně druhé. Totéž platí pro celkový rozvoj ekonomiky v ČR a v ostatních výše jmenovaných zemích.

Může česká vláda učinit něco podstatného pro rozvoj kapitálového trhu? Dobré fungování akciového trhu lze zajistit pouze v podmínkách právního státu. Komise pro cenné papíry může významně pomoci, ale bez efektivně fungujících soudů nebude její snaha dostatečně účinná. Nastolení vlády zákona je zcela zásadním předpokladem fungování nejen kapitálového trhu, ale celé ekonomiky. Vláda by však mohla českému kapitálovému trhu pomoci ještě jiným, velmi podstatným způsobem: odstraněním diskriminace v oblasti daňového režimu pro výnosy obligací a akciové dividendy. Domácí investoři jsou v tomto směru znevýhodněni oproti většině zahraničních subjektů. Je neuvěřitelné, že všechny české vlády (včetně té současné) byly schopné tolerovat tuto ekonomicky nesmyslnou nespravedlnost. Zřejmě si nikdo odpovědný neuvědomil prostou ekonomickou zákonitost: že nejprve je nutno mít kapitál a teprve potom je možné podnikat. Nejprve musí fungovat finanční trhy a teprve potom může vzkvétat tzv. reálná ekonomika. Opačný postup nevede k úspěchu ani v tak výjimečné zemi, jakou je Česká republika.

Pavel Kohout,

ING Investment Management *

Text vyjadřuje osobní názor autora.

Ospalý trh. Burza cenných papírů v Praze.

| stav burzy | země | průměrný roční | průměrný roční | |||

| v roce 1976 | hospodářský růst | růst produktivity | ||||

| 1976 - 1993 | 1976 - 1993 | |||||

| velmi likvidní | Austrálie, Hongkong, Izrael, Japonsko, Kanada, | 3,5 % | 2,4 % | |||

| Singapur, Tchaj-wan, USA, Velká Británie | ||||||

| likvidní | Brazílie, Chile, Filipíny, Francie, Indie, Itálie, | 2,8 % | 2,2 % | |||

| Korejská rep., Malajsie, Německo, Nizozemsko | ||||||

| málo likvidní | Argentina, Belgie, Jordánsko, Lucembursko, Mexiko, | 1,8 % | 1,2 % | |||

| Španělsko, Švédsko, Řecko, Thajsko, Zimbabwe | ||||||

| velmi málo | Dánsko, Finsko, Indonésie, Kolumbie, Norsko, | 1,8 % | 1,1 % | |||

| likvidní | Portugalsko, Rakousko, Venezuela | |||||

| Poznámka: Likvidita je měřena poměrem hodnoty akcií obchodovaných v roce 1976 k hrubému domácímu produktu dané země v tomtéž roce. | ||||||

| Zdroj: Ross Levine, Světová banka | ||||||

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Existují dva druhy burzovních krachů. Jeden z nich nastal v říjnu 1987. Burzy vyspělých zemí byly tehdy postiženy náhlým poklesem až o třetinu původní hodnoty. Šlo samozřejmě o krajně nepříjemnou záležitost. Analytici počítali, o kolik stovek miliard dolarů tehdy investoři přišli během jednoho měsíce. Během roku a půl však byly ztráty vyrovnány a akciové indexy (alespoň v USA a v Evropě) pokračovaly ve vítězném tažení. Deset let po krachu byla většina akciových indexů vyspělých trhů na čtyřnásobné až pět i násobné úrovni ve srovnání s jejich hodnotami těsně na počátku října 1987. Na krach se vzpomínalo jako na nepříjemnost, ale nikoli jako na katastrofu. V roce 1929, shodou okolností také v říjnu, nastal na newyorské burze rovněž krach, během něhož ceny akcií poklesly v krátké době o dvě pětiny hodnoty. Na rozdíl od roku 1987 však následovala celosvětová ekonomická krize. Pokles cen amerických akcií pokračoval do roku 1932, kdy jejich cena dosáhla v průměru jedné šestiny úrovně roku 1929. Hrubý domácí produkt americké ekonomiky poklesl mezi lety 1929 a 1933 o třicet procent. Nezaměstnanost během let 1932 až 1935 nepoklesla pod 20 procent, přičemž v některých průmyslových lokalitách byla až osmdesátiprocentní. Evropa byla postižena podobným způsobem. Za deset let od černého pátku v říjnu 1929 ceny akcií nejenže nedosáhly původní úrovně, ale americká nezaměstnanost stále dosahovala sedmnáctiprocentní hladiny. Co horšího: v Evropě expandoval nacistický režim, který se k moci dostal kromě jiného v důsledku velké hospodářské krize. Proč došlo ve třicátých letech ke krizi, zatímco v osmdesátých letech nikoli? Protože v roce 1929 vyvolal pád akciových kursů pokles obchodního jmění komerčních bank. Došlo k panice střadatelů, kteří si ve velkém vybírali peníze. Banky krachovaly a vkladatelé, kteří přišli o peníze, krachovali rovněž . Bludný kruh se uzavřel. V roce 1987 k podobnému vývoji nedošlo díky oddělení komerčního a investičního bankovnictví v USA a podstatnému zlepšení kvality rizikového managementu v celém vyspělém finančním světě. V neposlední řadě by měl svět děkovat americkému Federálnímu rezervnímu systému, který v roce 1987 uhasil po žár poskytnutím dostatečného množství krátkodobých půjček, zatímco v roce 1929 nechal tehdejší guvernér Benjamin Strong americké finanční trhy na suchu. Burzovní krach tedy může být vcelku neškodnou epizodou, ale za určitých okolností se může stát rozbuškou celosvětové krize. Jaké budou důsl edky nedávného krachu na ruské burze? Již nyní jsme byli svědky, jak vlna ruské paniky dokázala "nakazit" prakticky všechny světové trhy. Bude se opakovat historie velké hospodářské krize? O nynějším ruském krachu lze říci dvě zprávy. Nejprve tu dobrou. Podle všech seriózních ekonomických analýz by propad ruských akcií a ruské ekonomiky neměl mít za následek vážnou krizi pro zbytek světa, zejména pro vyspělé země. Přestože ruská panika již nakazila světové burzy, není to důvodem k velkému znepokojení. Kapitálové trhy, finanční systémy a ekonomiky dnešní západní Evropy a Severní Ameriky jsou mnohem robustnější a jsou schopny vydržet leccos. Skutečný mezinárodní význam Ruska je ve skutečnosti mnohem menší, než jak je často vnímán. Rusko má méně obyvatel než Brazílie nebo Indonésie, jeho hrubý domácí produkt je jen o něco vyšší než v případě Mexika a v objemu zahraničního obchodu je Rusko asi na úrovni Dánska. Bývalá supervelmoc je tedy pouze o něco větším ekonomickým trpaslíkem. I kdyby došlo k totálnímu krachu a rozvratu této země, na zbytek světa to nebude mít podstatné následky bez ohledu na to, že v mezinárodní politice se Rusko stále snaží hrát si na světovou mocnost. Jeho potíže v nejhorším případě způsobí, že se v západním světě zopakuje osmdesátý sedmý rok s velkým burzovním krachem, který nezanechal žádné následky. A nyní špatná zpráva. Nic nenasvědčuje tomu, že se Rusko v dohledné době dostane z krize ven. Staronový (možná) premiér Černomyrdin, který byl povolán krizi vyřešit, je ve skutečnosti jejím přímým spoluviníkem. Mezi ruskou mocenskou elitou neexistuje nikdo dostatečně kompetentní, kdo by nebyl provázán s velkými ruskými průmyslovými impérii, která zemi ve skutečnosti vládnou. Kolaps ruského finančního systému je již v plném proudu a žádné řešení není na obzoru.

PAVEL KOHOUT

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

"Chci prohloubit politiku měkkých úvěrů a dotovat firmám rozdíl mezi tržní úrokovou mírou a sazbou, kterou považujeme za únosnou," řekl nedávno ministr průmyslu a obchodu Miroslav Grégr. Nelze předem vyloučit, že pan ministr a jeho tým skutečně mají fenomenální znalosti, které vysoce převyšují kvality analytiků a makléřů v bankách a na kapitálových trzích. Jaké podniky by však vláda měla podporovat - ty vynikající, průměrné anebo špatné? Zřejmým nesmyslem by bylo podporovat průměrné podniky. Neexistuje pro to jediný rozumný důvod. Jinak je tomu, pokud jde o vynikající podniky. Když je některý podnik skutečně dobrý, proč mu nepomoci na úkor těch špatných, které by stejně dříve či později zkrachovaly? Problém je v tom, že nikdo předem neví, který dnes vynikající podnik bude vynikat i v budoucnosti. Redakce amerického podnikatelského časopisu Fortune se v roce 1993 pokusila vytipovat 125 podniků, které bylo možno podle odhadu expertů označit slovem "cool"-což v americké angličtině znamená "skvělý, vynikající, přitažlivý". Redakce Fortune si tehdy dala s výběrem skutečnou práci: zpovídala nejlepší ekonomy, techniky, vědce, investory a jiné odborníky, aby byly vybrány skutečně špičkové podniky. Výsledek? Po pěti letech se ukázalo, že některé vybrané podniky skutečně dosáhly hvězdných úspěchů (například softwarová firma SAP anebo provozovatel internetového vyhledávače Excite), zatímco jiné zkrachovaly nebo sotva přežívají (například výrobce superpočítačů Thinking Machines nebo firma Ideamarket, která se snažila zavést systém obchodování informacemi na internetu). V průměru si však "skvělé" podniky vedly zhruba stejně dobře jako masa docela obyčejných "neskvělých" amerických firem. Špičkoví odborníci tedy nepředvedli žádný skvělý výkon a americká vláda učinila jedině dobře, že jejich předpovědí nepoužila pro formování své hospodářské politiky. Jestliže však výkvět americké vědy, techniky a financí nedokázal vidět ani pět let dopředu, lze něco podobného žádat od Grégrova týmu? Možná ano, ale sázka na dobře utajenou genialitu ministerských úředníků by byla jistě riskantním pokusem o řešení problémů české ekonomiky. Bude tedy asi lepší, když se s myšlenkou podpory vynikajících podniků rozloučíme. Má stát podporovat špatné podniky? Hrozí-li v tom či onom kraji vysoká nezaměstnanost, je pokušení podpořit tamní podprůměrné závody státní finanční injekcí skutečně vysoké. Jenomže finanční injekce bývají návykovější než heroin. Stát se potom ocitá před známým dilematem dlouhodobých kuřáků nebo jinak závislých osob: Mám přestat, když už jsem prokouřil tolik peněz? Mnohé jinak vcelku rozumné vlády jsou schopny v rámci podpory ztrátového podnikání provádět neuvěřitelné věci, jenom aby komíny podprůměrných závodů mohly kouřit dále. Slavný investor Jim Rogers například uvádí , že kdyby se sečetly všechny státní dotace na ceny americké cukrové třtiny, které USA vyplácely koncem 80. let, stačilo by to na doživotní rentu, luxusní byt a Porsche pro každého pěstitele třtiny. Cukr by přitom bez státních dotací byl podstatně levnější. Vláda však v rámci hospodářské politiky podporovala pěstitele, přestože náklady byly obrovské a výsledky žádné. Americká podpora pěstitelů třtiny však není ničím proti ekonomické katastrofě zvané zemědělská politika EU, které západoevropští spotřebitelé "vděčí" za vysoké ceny potravin. Nemusíme však chodit ani za hranice. Mezi lety 1948 až 1989 bylo standardní politikou československé komunistické vlády dotovat problémové podniky na úkor lepších. Důsledky známe. Srovnáním různých zahraničních zkušeností můžeme tedy dojít k logickému závěru, že nejlepší politikou pro podporu podnikání je nedělat nic. Stát, který to s podporou podnikání myslí vážně, se snaží podnikům nepřekážet a nevnucovat jim svoji vůli. Dobré podniky vědí i bez vlády, co mají dělat. Ty špatné si nebudou vědět rady ani s vládní pomocí. Jeli pan ministr skutečně schopen o úrokových mírách rozhodovat kvalifikovaněji než trh (což skutečně nelze stoprocentně vyloučitněkolik takových jedinců skutečně na světě existuje), je ho pro ministerskou funkci škoda. Má totiž všechny předpoklady stát se geniálním finančníkem, vydělat miliardy jako George Soros a ze svého obrovitého jmění posléze založit nadaci na podporu českého průmyslu. Nechť však spekuluje se soukromým kapitálem, a nikoli s penězi daňových poplatníků.

PAVEL KOHOUT Aut or pracuj e j ako i nvest iční manažer

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Analýza krize

17. srpna byla oznámena faktická devalvace ruského rublu, která byla navíc doprovázena oznámením o devadesátidenním moratoriu na splátky jistin ruských státních obligací. Tento krok nepříjemně zavání platební neschopností. Následoval další propad ruských akcií (které od počátku října 1997 ztratily 85 % hodnoty) a fronty před pouličními směnárnami. Ve čtvrtek 20. srpna připustil viceprezident ruské centrální banky Sergej Aleksašenko, že některé z největších ruských bank mohou zkrachovat během několika dní. Výrok premiéra Kirijenka z 21. srpna, že Rusko teprve vstupuje na počátek krize, dokresluje chmurnou náladu.

Více než polovina všech plateb mezi ruskými podniky se uskutečňuje prostřednictvím výměnného obchodu a nikoli prostřednictvím peněz. Tento stav by snad byl býval přijatelný v dobách Kyjevské Rusi nebo tatarských chánů, avšak nijak neodpovídá konci dvacátého století. Před pěti lety přitom podíl výměnného obchodu činil méně než deset procent.

Také jiné údaje jsou hrozivé. Objem špatných úvěrů v ruské ekonomice se během posledních pěti let v dolarovém vyjádření zpětinásobil. Potenciální vlna bankovních a jiných bankrotů může mít za následek další zhoršení nezaměstnanosti, která nedávno přesáhla hranici jedenácti procent. Situaci průmyslu patrně nezlepší ani levnější rubl. Většinu ruského exportu totiž tvoří komodity - ropa a zemní plyn -, jejichž ceny jsou na kurzu rublu nezávislé. Právě pokles světových cen těchto komodit se negativně projevil na ruském zahraničním obchodu. Donedávna vysoce aktivní bilance běžného účtu se během roku 1997 dostala prakticky na nulu.

Tyto potíže však nejsou tím nejhorším, co Rusko trápí. Hlavním problémem Ruska je kriminalita a nehorázná úroveň korupce. V zemi údajně působí kolem devíti tisíc skupin organizovaného zločinu. Mnohé z nich mají lepší technické, finanční i profesionální zázemí než ruské úřady. I kdybychom velmi optimisticky předpokládali, že ruská policie bude schopna se vypořádat s jedním gangem denně, znamenalo by to, že Rusko bude "čisté" někdy po roce 2020. Samozřejmě za dalšího dodatečného předpokladu, že během této doby nebudou vznikat žádné nové mafiánské skupiny.

Pokud jde o korupci, nezávislá nezisková organizace Transparency International (TI) řadí ve své zprávě z července 1997 Rusko na 49. místo z celkem padesáti dvou hodnocených zemí. Horší hodnocení obdržely pouze Kolumbie, Bolívie a Nigérie. Žebříček korupce podle TI lze pokládat za vysoce objektivní, protože vychází z více nezávislých zdrojů. Osvědčil se i v jiných zemích: během asijské krize byly nejhůře postiženy ty země, které měly v žebříčku TI špatné hodnocení. Například Indonésie, která byla hodnocena na 46. místě, byla krizí zvláště těžce postižena.

S odstupem několika měsíců se dokonce ukazuje, že žebříček korupce TI fungoval lépe než ratingová hodnocení světoznámých agentur Moody's, Standard & Poor's nebo Fitch, a to nejen v případě Ruska. Analýza korupce je však samostatné téma, které by si zasloužilo zvláštní pozornost samo o sobě.

Český finanční a kapitálový trh zatím všechny tyto Jobovy zvěsti z východu přežil s obdivuhodným klidem. česká koruna sice mírně oslabila, avšak nešlo o žádný dramatický pád. Větší význam než ruské události měla slabost japonského jenu a nepříznivé výsledky českého zahraničního obchodu v červenci. Kurzy českých akcií stagnovaly a trh obligací mírně oslabil.

Pro české hospodářství neznamená ruská krize podstatný důvod pro znepokojení. Rusko představuje trh pro pouhá tři procenta českého vývozu a ani jeho úplný výpadek by neznamenal katastrofu. Český dovoz z Ruska zahrnuje téměř výhradně ropu a zemní plyn. Rusko se bude snažit, aby dodávky surovin do ČR nebyly za žádných okolností přerušeny - potřebuje za každou cenu tvrdou měnu. I kdyby však případný kolaps Ruska ohrozil dodávky surovin, česká ekonomika má stále k dispozici náhradní zdroje.

Přesto nelze tvrdit, že se České republiky ruské události netýkají. Zahraniční investoři přece jen mají jistou tendenci házet různé rozvíjející se ekonomiky do jednoho pytle - odborně řečeno, uvažují v kategoriích akciových indexů. Jde o důsledek rozšíření tzv. moderní teorie portfolia, v jejímž rámci je index akciového trhu chápán jako jeden ze základních investičních nástrojů.

Vedle Latinské Ameriky a nově industrializovaných asijských zemí rozlišují investoři region "východní Evropa", který zahrnuje především Maďarsko, Polsko, Rusko a Českou republiku. Manažeři portfolií počítají váhy jednotlivých regionů v celosvětovém indexu a podle toho investují prostředky v mezinárodních portfoliích.

Například v rámci celosvětového indexu rozvíjejících se trhů BMI mají čtyři zmíněné země celkem asi 7 % váhu (ve srovnání s 40 % pro Latinskou Ameriku, 21 % pro Asii, 20 % pro Středomoří a 12 % pro Jižní Afriku). Investor, který zaujímá pesimistický postoj vůči východoevropskému regionu, sníží jeho váhu na (dejme tomu) pět procent. Důsledkem je odliv kapitálu nejen z nejhůře postižené země, ale z regionu jako celku.

Tento přístup má své opodstatnění. Bývá obvyklé, že problémy jedné země jsou do určité míry společné všem ekonomikám v regionu. Skutečně: špatné úvěry, korupce a daňové úniky trápí i ostatní východoevropské země, byť ne v tak katastrofální míře jako Rusko. Na druhé straně, soudit celý region podle jedné země může být často "nefér" a mnozí investoři si to uvědomují. Dokonce se ozývají hlasy, že ruská krize pomůže ostatním východoevropským zemím vystoupit ze stínu bývalé supervelmoci.

Z ekonomického hlediska je Rusko méně významnou zemí, než by se zdálo podle pohledu na zeměpisnou mapu světa. Rusko má zhruba stejný počet obyvatel jako Brazílie, jeho hrubý domácí produkt je však nižší - přibližně na úrovni Mexika. V celosvětovém indexu rozvíjejících se trhů však Mexiko zaujímá téměř desetiprocentní váhu, zatímco význam ruského trhu je vyjádřen přibližně jen jedním procentem. Větší váhu na finančních trzích než Rusko mají i poměrně malé státy, jako Izrael, Řecko nebo Portugalsko. Ruské události proto budou mít na celosvětovou ekonomiku a kapitálové trhy (včetně českého) pravděpodobně menší dopad, než jaký měla nedávná asijská krize nebo mexická krize z prosince 1994.

Pavel Kohout, ING Investment Management *

Článek vyjadřuje osobní názor autora.

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Snad každého finančního profesionála se občas příbuzní a přátelé ptají na jeho názory na finanční trhy. Kdy mám prodat své akcie z kuponové privatizace? Je nyní vhodné nakoupit německé marky, nebo americké dolary? Mám své úspory investovat raději do fondu evropských akcií, nebo do fondu českých obligací? Laikové si neuvědomují, že tyto zdánlivě jednoduché otázky jsou ve skutečnosti nesmírně obtížné. Někteří si dokonce myslí, že ekonomové a makléři dávají na tyto otázky záměrně mlhavé odpovědi, protože se nechtějí dělit o své prognostické schopnosti s veřejností. Skutečnost je však daleko prozaičtější.

ANALYTICI, FOTBALISTI A ASTROLOGOVÉ Předpovídání akciových kursů je za normálních okolností téměř nemožné. Na akciovém trhu působí obrovské množství inteligentních lidí, kteří věnují podstatnou část pracovní doby tomu, aby přechytračili jeden druhého. Všichni mají k dispozici stejné informace a většina z nich četla stejné učebnice financí. Nejsou důvody, proč by jeden analytik měl být soustavně lepší než všichni ostatní dohromady. Nelze úspěšně soutěžit s neviditelnou rukou trhu. Toto samozřejmě neplatí jen pro akcie, ale také pro kurs koruny vůči marce nebo dolaru. Existuje řada výzkumů, které tento teoretický závěr podporují. Ukazuje se, že předpovědi českých akciových analytiků jsou užitečné jen za určitých okolností. Celkem jsou analytici schopni správně předpovídat směr pohybů akciových kursů jen asi v 53 procentech případů. Výsledky analytiků z vyspělých zahranič ních trhů přitom nejsou o nic lepší. Jsou analytici hloupí? Nikoli. Problém je v tom, že jejich schopnosti jsou velmi vyrovnané. Jako ve fotbalu: čím lepší a vyrovnanější mužstva spolu hrají, tím méně padá gólů. Na nedávném mistrovství světa ve Francii padlo v jednom zápase průměrně 2,67 gólu. Na mistrovství světa v roce 1954 jich bylo vstřeleno během zápasu v průměru 5,26. Dnešní fotbalisti jsou lépe trénovaní a fyzicky zdatnější než hráči v padesátých letech. Jejich schopnosti jsou však natolik vyrovnané, že o výsledku zápasu stále častěji rozhodují penalty. Vyrovnané schopnosti akciových analytiků přispívají k tomu, že o pravdivosti jejich předpovědí téměř vždy rozhoduje náhoda. V akademickém světě je tato teorie již řadu let pokládána za základní a ověřený poznatek . Finanční teoretici jsou proto vůči analytikům často až neuvěřitelně jízliví. "Přirovnal bych akciové analytiky k astrologům, ale nechci urážet astrology," řekl pro časopis Fortune profesor Eugene Fama, o němž se hovoří v souvislosti s kandidaturou na jednu z příštích Nobelových cen. "Jediní, kdo dnes nevěří, že trh funguje, jsou obyvatelé Severní Koreje, Kubánci a akcioví analytici," nechal se slyšet jiný významný teoretik, Rex Sinquefield.

JAK INVESTOVAT PODLE NOSITELŮ NOBELOVÝCH CEN Roku 1990 obdrželi profesoři Harry Markowitz a William Sharpe Nobelovu cenu za teorii oceňování kapitálových aktiv, mezi jejíž východiska mimo jiné patří, že budoucí výnosy akcií nelze předpovídat. Jestliže jsou budoucí výnosy jednotlivých akcií neznámé, je optimální nakoupit portfolio ve stejném složení, jaké má tržní index. Ale co když očekáváme pokles trhu? Není lepší prodat akcie a peníze dočasně investovat do termínových vkladů? Nikoli, tvrdí Markowitz a Sharpe. Burzovní poklesy ani vzestupy nelze předpovídat. Budeme-li spekulovat, hrozí nebezpečí, že zmeškáme náhlý růst indexu. Je lepší investovat a čekat. Akciové portfolio se zhodnocuje v průběhu dlouhého období, podobně jako whisky zrající v dubových sudech. Pokušení otevřít sud příliš brzy se nemusí vyplatit. Studie renomované analytické firmy Ibbotson Associates z Chicaga ukázala, že jeden dolar investovaný do amerických akcií v roce 1925 by se za 70 let zhodnotil více než tisícinásobně: na 1114 dolarů. Ovšem investor, který by zmeškal 35 nejlepších měsíců z celkových 840, by zhodnotil svou investici pouze desetinásobně. Jinými slovy, 99 procent výnosů se odehrálo během pouhých čtyř procent času. Protože nikdo nedokáže předpovědět, kdy tato "zlatá" čtyři procenta nastanou, je lepší držet akciové portfolio dlouhodob' e. Pokusy spekulovat s časováním prodejů a nákupů obvykle končí podprůměrným výkonem. Svět praktických financí dává stále častěji za pravdu akademickým teoriím. Ukazuje se, že fungují. Akciový fond Vanguard Index 500, který je řízen přesně podle "nobelovské" teorie Williama Sharpea, překonal během uplynulých deseti let téměř 90 procent konkurenčních, tradičně řízených fondů. Jeho strategie je jednoduchá: fond udržuje své portfolio v přesně stejném složení, jaké má index Standard & Poor`s 500. Spekulace nejsou povoleny, tradiční analýzy podniků se neprovádějí. Jak je možné, že indexový fond, který by měl dosahovat průměrných výnosů, se dlouhodobě drží na špičce? Jednoduše: jeho správce ušetří mnoho peněz na makléřských poplatcích a na platech analytiků. Objem majetku v amerických indexových fondech nyní vysoce přesahuje částku sto padesát miliard dolarů. Rovněž zhruba čtvrtina z několika tisíců miliard dolarů, které jsou v držení amerických penzijních fondů, je investována podle zásad indexového investování. Již zmíněný Rex Sinquefield není pouhým teoretikem. Vede fond, který investuje podle osvědčených teoretických zásad. Mezi ně patří poučky "kup a drž" a "žádné analýzy". Jeho fond, který se soustřeďuje na dividendové akcie malých podniků, je výnosnější než většina konkurenčních fondů ve své kategorii. Kritéria pro investování jsou velmi jednoduchá a mají základ ve vědeckých studiích popisujících chování kapitálových trhů. Neexistuje žádný prostor pro subjektivní úsudek nebo intuici. Za nadprůměrné výnosy však fond platí vyšším kolísáním výnosů. Spekulace na individuální tituly však mají tu výhodu, že jsou vzrušující. "Také jsem si vybral několik jednotlivých akcií," řekl nositel Nobelovy ceny za ekonomii Merton Miller, který má rovněž valnou část svého majetku v indexových fondech, "ale pouze pro zábavu".

PROČ SVĚT ANALYTIKY PŘECE JEN POTŘEBUJE Známý ekonom Gregory Mankiw jednou provedl anketu mezi svými kolegy. Zjistil, že zhruba polovina profesionálních ekonomů má převážnou část svého jmění v akciích a je schopna tuto strategii velmi pádně a fundovaně vysvětlit. Druhá polovina ekonomů nemá v akciích prakticky nic a umí tuto strategii rovněž brilantně zdůvodnit. Lze říci, že co ekonom, to názor. Rozdíly plynou především z odlišného postoje jednotlivých investorů vůči riziku. Někteří mohou více riskovat než jiní. Laikové, na rozdíl od profesionálních ekonomů, však často nejsou schopni identifikovat míru rizika, kterou mohou podstoupit. Zde je místo pro odborné investiční poradce. Ti také mohou najít správnou odpověď na otázku, zda v klientově portfoliu má být více evropských akcií, amerických akcií nebo třeba českých obligací. Své klienty mohou ochránit od mnoha zbytečných chyb, přestože ani oni neumějí předpovídat budoucnost. Dokonce i vysmívaní analytikové, jejichž prognostické schopnosti jsou nevalné, mají své místo. Díky nim trh vnímá a vyhodnocuje informace. Jednotliví analytikové sice nemají patent na rozum, jako celek jsou však dal eko schopněj ší než jakákoli centrální plánovací komise.

PAVEL KOHOUT Autor je analytikem kapitálových trhů

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Ekonomika 1996 - 1998

Bývá zvykem dívat se na vývoj posledních dvou až tří let černě. V České republice se snad nenajde jediný spokojený ekonom a nálada veřejnosti není o mnoho lepší.

Ve skutečnosti bychom si měli s úlevou oddychnout a velké kameny by měly padat z našich srdcí. Proč, když v posledních letech nastalo tolik potíží včetně měnové krize v roce 1997? Je snad inflace větší než 10 % důvodem k radosti? Máme být šťastni z prudkého zpomalení ekonomického růstu? Má snad zoufalý stav kapitálového trhu nějaké příznivé stránky? A konečně, co lze nalézt dobrého na současné politicky nestabilní situaci v zemi?

Pokud jde o tzv. měnovou krizi z května 1997, velmi příznivou, ne-li přímo blahodárnou skutečností je, že již proběhla a že její následky byly mírné. Jeden z jejích důsledků - volně plovoucí koruna - lze dokonce vnímat jako příznivé reformní opatření. Po necelém roce od historicky prvního spekulativního útoku je česká koruna překvapivě stabilní, a to bez umělé pomoci různých administrativních bariér. Vůči dolaru ztratila koruna od konce dubna 1997 do konce dubna 1998 asi 18 %, vůči německé marce zůstala koruna po roce "na svém" - navzdory přehnaně chmurným prognózám dříve přehnaně optimistických expertů.

Lekce z měnového otřesu

Kdyby tehdy nebylo poněkud zmatených kroků České národní banky (zejména zbytečné obrany původního fluktuačního pásma), asi bychom nějakou měnovou "krizi" vůbec nezaznamenali. Jediným skutečně nepříjemným důsledkem této epizody zůstaly zvýšené úrokové sazby, jejichž vliv na ekonomiku je neblahý.

Abychom však České národní bance nekřivdili: šlo o její první historickou zkušenost se spekulativním útokem. Lze proto pochopit, že jednala jinak, než by bylo bývalo optimální. Kromě toho, pokud srovnáme výkon českých centrálních bankéřů například s prací jejich thajských kolegů, český tým jednoznačně vítězí. Thajská národní banka totiž dokázala na zcela marnou obranu své měny utratit 85 % devizových rezerv země, čímž výrazně přispěla k akutní ekonomické krizi. ČNB se v tomto srovnání zachovala vysoce p

rofesionálně.

Zpomalení ekonomického růstu není nic příjemného. Jelikož česká ekonomika letos poroste zhruba stejným tempem jako země Evropské unie, ztratíme další rok potřebný pro dostižení vyspělé Evropy. Důvodem k radosti však může být sama skutečnost, že po tolika chybách nějaký hospodářský růst vůbec je. Pomalý růst je rozhodně lepší než růst uměle "vyhnaný" za pomoci stimulační hospodářské politiky. Finanční injekce ze státního rozpočtu, státem garantované výhodné úvěry a podobné povzbuzující prostředky jsou jako droga: nejprve vše vypadá skvěle, avšak dříve či později se dostaví bolesti a křeče. Tak tomu například bylo v případě jihokorejské ekonomiky, která byla často dávána jiným za vzor pro svůj rychlý růst. Ekonomové z Mezinárodního měnového fondu by mohli vyprávět, jak naléhavě dokáží někteří jejich klienti žadonit o další dávku!

Stav českého kapitálového trhu je skutečně otřesný. Naši politikové (a byli mezi nimi pohříchu i profesoři ekonomie) vyprojektovali český kapitálový trh tak, aby fungoval pouze na jedno použití: při koncentraci kapitálu po kuponové privatizaci. Přitom skuteční ekonomové dávno vědí, že kapitálový trh je vedle trhu zboží a trhu práce základní složkou tržní ekonomiky. Vědí, že na světě neexistuje žádná prosperující ekonomika bez kapitálového trhu.

Úspory jsou příležitostí

Přesto i na obtížích českého kapitálového trhu lze kupodivu najít něco pozitivního. Nedostatek seriózních investičních příležitostí v České republice způsobil, že občané nyní vlastní překvapující objem úspor. Na různých účtech (převážně mizerně úročených) vlastní úctyhodných 600 miliard Kč. Jakmile se podmínky na kapitálových trzích zlepší na úroveň přijatelnou v civilizovaných zemích, příští emitenti kvalitních cenných papírů se budou moci opřít o slušnou finanční základnu. Nestane se to hned, ale stane se to. Český národ snad není tak hloupý, aby se na věky spokojil s vkladními knížkami a čeští podnikatelé snad nejsou tak krátkozrací, aby neustále chodili bez povšimnutí kolem takové hromady peněz.

Politická stabilita, která vzbuzuje v poslední době takové obavy, není ve skutečnosti podstatná. Poválečná Itálie zažila desítky vlád, a přesto byla schopna se stát jednou z nejbohatších zemí na světě. Itálie navíc trpěla i vysokou inflací a organizovaným zločinem. Měla ovšem fungující obchodní soudy a neznala pojem "druhotná platební neschopnost". Italské zákony již od doby starého Říma chránily věřitele před dlužníkem a nikoli naopak. Na základě historických zkušeností lze soudit, že tržní ekonomika dokáže úspěšně přežít nejrůznější politické výstřelky, pokud jsou splněny některé základní předpoklady. Mezi ně přirozeně patří fungující kapitálový trh a vláda zákona v oblasti podnikání.

Tyto předpoklady zatím v České republice splněny nejsou,

nepodařilo se je vy-tvořit ani vládám v letech

1996 - 1998. Hospodářské potíže minulých let proto vnímejme jako výstrahu. Zatím

nešlo o nic podstatného, pouze o mírné klopýtnutí bez podstatných následků. Bylo

dobré, že k němu došlo, protože ale-spoň víme, že je nutné intenzivně pracovat

na odstranění hlavních příčin problémů.

Česká ekonomika funguje v současné době "na podmínku". Za předpokladu,

že odstraníme uvedené chyby, můžeme dostihnout i onu vytouženou Evropu. Pak si

budeme moci dovolit i různá přilepšení v podobě těch či oněch hospodářských

politik.

Budeme-li však funkci kapitálového trhu nahrazovat čachrováním se státním rozpočtem, má Česká republika před sebou cestu k naprosté ekonomické bezvýznamnosti.

Pavel Kohout,

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Je k nevíře, jak hluboké kořeny má pověra, že státní vlastnictví podniků má nějaký pozitivní smysl. Toto přesvědčení se týká především takzvaných strategických podniků. Jako kdyby plně privatizované elektrárny přestaly dodávat elektřinu, jako kdyby vlastníci telekomunikací plánovali po dokončení privatizace prodat všechny měd' ené kabely do sběru a jako kdyby si potenciální soukromí uhlobaroni chtěli nechat všechno uhlí sobecky pro svá vlastní kamna. Už sama myšlenka, že Česká republika nějaké "strategické" podniky vůbec vlastní, je směšná a je z ní cítit malé české velikášství. Trojice největších českých podniků SPT Telecom, ČEZ a Komerční banka má z globálního hlediska asi stejný strategický význam jako hostinec U Fleků. Jakou cenu má tedy pro běžného českého občana, že v představenstvech zmíněných podniků sedí zástupci Fondu národního majetku? Při vší úctě a veškerém respektu k dotyčným osobám, přísun kapitálu ani knowhow od nich tyto podniky očekávat ne mohou. Týká se to zejména Komerční banky, která obojí potřebuje nejvíce. Náramně poučný je přehled o vlastnické struktuře podniků, kt eré j sou skut ečně strategické, a to bez uvozovek. Například nejv' etším vlastníkem společnosti Boeing (výrobce letounů F 15, F 18 a špionážního systému AWACS) je její management s podílem méně než půl procenta akcií. Podobná situace je i ve firmě Lockheed Martin (letadla F 16 a F 116 Stealth, balistické rakety Trident, vesmírné nosiče Titan). Ve společnosti General Dynamics (ponorky Seawolf a Trident) mají manažeři větší slovo: 15,5 procenta akcií. Northrop Grumman, výrobce bombardéru B2, je z největší části vlastněn podílovým fondem Wellington Fund (9,6 procenta). Manažeři mají nej větší váhu (1,4 procenta) ve firmě Raytheon, která se proslavila protiraketovým systémem Patriot, a u výrobce raketových paliv Thiokol (2,8 procenta). Zbytek je rozptýlen mezi drobnými akcionáři. Podíl státu? Veškerý žádný. Spojené státy tedy vyhrály řadu válek (včetně té studené) bez ohledu na to, že přední strategické firmy neměly žádného strategického vlastníka a byly vlastněny u nás opovrhovanou masou drobných akcionářů. Vlastnictví amerických ropných společností (Amoco, Exxon, Mobil nebo Texaco), které lze rovněž považovat za strategické z hlediska zájmů státu, je rozdrobeno ještě důkladněji. O nějakém "strategickém" investorovi u nich nemůže být ani řeči, natož pak o státním vlastnictví. V USA stát nevlastní žádné strategické podniky, americký kapitálový trh však funguje nejlépe na s větě . Dí ky tomu je americká ekonomika mimořádně pružná. Zatímco Francie a Německo bojují s více jak desetiprocentní nezam' estnaností, americké podniky, které získávají finance na kapitálových trzích, vytvářejí nová pracovní místa. Mnohá z nich lákají i kvalifikované Francouze a Němce, kteří se doma mohou jen těžko uplatnit. Americká nezaměstnanost nepřesahuje pět procent. Těchto faktů a zákonitostí by si měli všímat naši současní i budoucí ekonomičtí stratégové místo toho, aby mařili čas hloupými a nebezpečnými diskusemi o "strategickém" významu státního vlastnictví. Ano, je možné se donekonečna odvolávat na nestandardní podmínky české ekonomiky (mezi které patří například nízká produktivita podniků, velký objem špatných úvěrů, nedostatečně funkční kapitálový trh). Ovšem čím déle se budeme vymlouvat, tím déle budou tyto potíže trvat.

PAVEL KOHOUT Autor působí jako i nvest iční manažer

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Po řadě špatných zkušeností má dnes většina investorů zájem především o bezpečné uložení peněz. Řada z ni ch se již přesvědčila, že banky nejsou hlavně kvůli nízkým úrokům to pravé, a přemýšlí o jiné možnosti. Penzijní připojištění a stavební spoření přitom předem odpadají pro ty, kteří chtějí mít peníze pořád k dispozici. Možností, která je ve světě velmi rozšířená, je investice do otevřených podílových fondů. Investor si koupí podílové listy některého fondu, ten se získanými penězi hospodaří a podle úspěšnosti své investiční strategie roste či klesá cena podílového listu. Je zároveň povinen odkoupit kdykoliv od investora za aktuální kurs podíl zpět. Otevřené podílové fondy lze podle nástrojů, do kterých investují, rozdělit do tří základních skupin fondy peněžního trhu, obligační a akciové fondy. Mimo to existují také smíšené fondy, které spojují výhody, ale i nevýhody jednotlivých typů. FONDY PENĚŽNÍHO TRHU - BEZPEČÍ PŘEDEVŠÍM Maximální dosažitelné bezpečí mezi otevřenými podílovými fondy nabízejí fondy peněžního trhu. Investují výhradně do bezpečných krátkodobých cenných papírů, zejména dluhopisů s dobou splatnosti do jednoho roku. Fondy peněžního trhu nemohou v podstatě ztrácet na hodnotě,protože hodnota jejich portfolia je nezávislá na výkyvech kursů cenných papírů. Výnosy těchto fondů totiž závisejí na výši krátkodobých úrokových měr. Díky této vlastnosti se majitelé fondů peněžního trhu nemusí obávat měnových krizí - naopak na nich mohou spíše vydělat, neboť pokles kursu zpravidla doprovází růst sazeb. Podobný případ je i v případě vysoké inflace. Nevýhodou těchto fondů jsou především relativně malé výnosy, které se pohybují těsně nad inflací. Větší fondy peněžního trhu mohou investovat do korunových obligací vydaných na evropském trhu. Tyto euroobligace v mnoha případech nabízejí vyšší výnosy než české dluhopisy. FONDY OBLIGACÍ JSOU KOMPROMISNÍ ŘEŠENÍ Ve světě se obligace doporučují investorům, kteří mají obavy z možných výkyvů akciového trhu, avšak nechtějí se spokojit s relativně nižším průměrným výnosem fondů peněžního trhu. Tuzemské obligační fondy dosáhly za poslední rok výnosů od šesti do dvanácti procent. Přes řadu nesporných výhod jsou obligace mezi širokou veřejností málo populární. Je to mimo jiné i proto, že se zpravidla obchodují nejméně v desetimilionových balících. Normální člověk tedy může investovat do obligací pouze prostřednictvím fondů. Dalším důvodem malé obliby fondů obligací je současná struktura českých úrokových měr, kdy jsou krátkodobé cenné papíry výnosnější než dlouhodobější dluhopisy. Tento poměr se však může změnit po možném poklesu úrokových měr, k němuž může během několika málo let dojít. Fondy obligací by se proto mohly osvědčit jako slušně výnosné a přitom velmi bezpečné investice. AKCIOVÉ FONDY MAJÍ STÁLE ŠPATNÉ JMÉNO Málokterý pojem je v tuzemsku tak degradován jako akcie a akciové fondy. Nepoctivé investiční společnosti a bezohlednost majoritních akcionářů poslaly kursy většiny akcií pod vodu. Problémy ekonomiky přispěly k tomu, že celkové výnosy převážného počtu akciových titulů byly v nedávné minulosti záporné. Přitom se málem zapomnělo na to, že existují i poctiví správci fondů a seriózní strategičtí investoři a že současné hospodářské potíže nebudou trvat věčně. Historie přitom dává řadu lekcí, že investice do akcií uprostřed ekonomicky složitých období mohou být tou nejlepší volbou. Jeden z příslušníků francouzské větve rodiny Rothschildů tvrdil,že investovat do akcií je nejlepší, když po ulicích teče krev. Touto poučkou se řídil, a to úspěšně. Ekonomické i politické potíže mohou totiž akciovým investorům často hrát do karet. Mimořádně výnosnými se například ukázaly investice do amerických akcií v roce 1932, tedy uprostřed hospodářské krize. Německé akcie byly historicky nejúspěšnější po druhé světové válce. Ideální dobou pro investice do mexických akcií byl březen 1995 - období, kdy vrcholila vlna pesimismu a kdy se naplno rozbíhala hospodářská krize následující po krizi měnové. Kdy nastane ideální doba pro investování do českých akcií?Těžko říci. Seriózní finančníci si obvykle nehrají na věštce. Rozumný investor by však neměl akciemi jen tak opovrhovat. Podílové fondy - samozřejmě pouze ty poctivé - představují snadný přístup na potenciálně výnosný, byť riskantní trh akcií. Potvrzují to i loňské výsledky, neboť růst výnosů fondů se pohyboval většinou od minus deseti do plus třiceti procent, přičemž největší propad přesáhl dvacet procent. JAK POZNAT SOLIDNÍ FOND? Kdo se rozhodl pro investici do otevřeného podílového fondu, stojí před otázkou výběru - jaký fond je nejlepší? Odpověď na tuto otázku závisí především na postoji investora k riziku. Pokud je vůči němu silně averzní, zvolí pravděpodobně fond peněžního trhu, pokud se rizika nebojí, rozhodne se pro akciový fond. Jakmile je některý z typů vybrán, je nutné rozhodnout se pro nějaký konkrétní fond. Kritériem poctivosti by přitom měla být informační otevřenost. Slušný správce fondů by měl být ochoten a schopen zveřejnit o svých fondech prakticky vše. Mezi samozřejmosti patří statut fondu, který vymezuje jeho investiční strategii, povolené typy investic, poplatky, způsob prodeje a zpětných odkupů, dividendovou politiku a jiné údaje. Nesolidní fondy mají obvykle velmi vágně definovanou investiční politiku. Slušné fondy se dále poznají podle toho, že pravidelně nebo alespoň na požádání zveřejňují strukturu svého investičního portfolia. Čím více detailů, včetně procentuálního podílu jednotlivých cenných papírů, je fond ochoten zveřejnit, tím je zřejmější , že to je solidní podnik a ne "černá skříňka". Spolehlivější rovněž bývají fondy založené velkými a renomovanými fi rmami . Společnost, jejíž jméno má hodnotu vyjadřovanou v miliardových částkách, si sotva dovolí obalamutit své klienty pro pochybný zisk několika milionů.

PAVEL KOHOUT Autor je spolupracovník redakce

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

"Tajná" prognóza České národní banky upřela pozornost na tuto instituci, neboť je poněkud chmurnější, než bývá v kraji zvykem. Studie ukazuje suchý fakt, že nebude žádné dohánění a předhánění, ale bude se naopak prohlubovat zaostávání a zvětšovat odstup od západní Evropy. Centrální banka přijala roli brzdaře, který v rámci sledování svého cíle, nízké míry inflace, použije všechny dostupné prostředky, a to za každou cenu. Všem, kdož se těšili na pečené holuby, tak poněkud sklaplo. Černou prognózu můžeme vnímat zhruba ze dvou hledisek - z politickoekonomického, daného očekávaným vítězstvím sociálních demokratů v letošních volbách, a dále z hlediska postavení a moci centrální banky ve svobodné společnosti obecně. Z politicko-ekonomického hlediska nám hrozí velké nebezpečí v podobě opravdu smrtícího koktejlu Miloše Zemana, dochuceného jeho potenciálním povolebním spojencem Josefem Luxem a pěkně promíchaného navrátivším se centrálním bankéřem Josefem Tošovským. Dá se čekat asi takováto situace: Zeman, aby alespoň částečně dostál svým předvolebním slibům, sestaví deficitní rozpočet, což bude podporovat poptávku a tlačit na růst cen. Tošovský na oplátku utáhne šrouby měnové politiky, aby udržel svůj deklarovaný cílsnižující se inflaci, což povede k růstu úrokových měr a nepředvídatelnému chování zahraničních investorů. České hospodářství se stane hospodářstvím tureckým - kam asi pojede kára, ke které zapřáhneme koně zepředu i zezadu? Budeme nakonec rádi, když se s námi alespoň nepřevrhne. Primární odpovědnost ponese pochopitelně Zeman, neboť deficit státního rozpočtu mu poslouží jako zdroj pro pochybnou odměnu voličům, které zlákal svými sliby, podobně jako to dělaly bájné Sirény svými hlasy ještě předtím, než nešťastným námořníků, kteří jejich slibům podlehli, vysály krev z těla. Zeman nás bude "naštěstí" vysávat jen na daních. Tím se však dostáváme k druhému úhlu pohledu, tedy k postavení centrální banky obecně. Musíme mít vždy na mysli, že šéfové centrální banky a jejich zaměstnanci jsou lidé jako my a že často musí řešit situace, kdy není jasné, jaké důsledky budou mít přijatá opatření, chybí teorie i empirická data a prognózy připomínají věštění z křišťálové koule. I když jsou centrální bankéři specializovaní ve svém oboru, pochopitelně občas selhávají a rozhodují se špatně. Bohužel, následky nesou všichni. Tak jak je konstruovaná funkce ČNB v našem právním řádu, tedy jako instituce sledující stabilitu měny a nízkou inflaci, dává díky obecnosti tohoto cíle do rukou lidem v ní obrovské pravomoci, které jsou koncentrovány pouze v několika rukou, aniž byly kontrolovatelné nějakým politickým procesem. Obrovsky tak záleží na jednotlivých osobnostech, jejich kvalitách či chybách a okamžitých náladách. Konkrétním a známým dokladem z tohoto faktu plynoucího rizika jsou centrální bankéři v USA začátkem 30. let našeho století, kteří svým špatným odhadem a neadekvátně restriktivní měnovou politikou nastartovali celosvětovou hospodářskou krizi s dalekosáhlými důsledky. Pochopitelně každý liberál hledí na takovouto koncentraci moci bez odpovědnosti s velkým podezřením. V našem konkrétním případě je navíc centrální bankéř nyní ještě šéfem exekutivy. Jasný pozitivní krok vpřed,kterým bylo osamostatnění centrální banky od vlády, by měl být dokončen a centrální banka by měla být ze zákona podřízena nějakým konkrétnějším pravidlům než jen vágní stabilitě měny. Nositel Nobelovy ceny za ekonomii Milton Friedman navrhuje např. kvantifikaci ročního přírůstku peněžní zásoby ve výši 3 až 5 % ročně, ale podstatnější je vůbec důraz na hledání nějakého pevného pravidla, aby se omezilo nebezpečí selhání lidského faktoru. Naším konkrétním problémem je, že česká cenová hladina je asi na 40 % průměrné evropské, což nám překáží při začleňování do EU stejně jako vysoká inflace. Je otázkou, zda ČNB horečnou protiinflační aktivitou dnes nekonzervuje inflaci v delším období, neboť brání rychlému a beztak nevyhnutelnému přiblížení cenových hladin a následné stabilizaci cenové hladiny přes směnný kurs. Postavení centrální banky by tedy mělo být podrobeno diskusi a určité redefinici směrem k zmenšení závislosti měnové politiky na kvalitách, náladách či politických ambicích osob, jež stojí v jejím čele. I když její zaměstnanci budou z pochopitelných důvodů hájit postoj maximální moci a minimální zodpovědnosti. Tento cíl nesledují ostatně zdaleka sami.

LADISLAV MOŽNÝ Autor je ekonom

.

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Třetí vlna privatizace bylo původně motto jedné méně významné společnosti, které si později bez skrupulí přivlastnil Motoinvest. Jde o pojem, který stojí na jedné z čelných příček žebříčku používanosti v souvislosti s koncentrací vlastnických podílů akciových společností. Dobře by se umístil i v soutěži o největší ekonomický nesmysl devadesátých let. Převod akcií z jednoho soukromého akcionáře na druhého totiž nemá s privatizací nic společného, takže pojem "třetí vlna privatizace" je naprosto nevhodný. Ani pojem "vlna" nemá opodstatnění. Každý rok dochází ve světě k desítkám tisíc převzetí a podnikových fúzí. Bylo by pošetilé nazývat tento nikdy nekončící proces "vlnou". Kromě očividných lingvistických chyb skrývá takzvaná "třetí vlna privatizace" ještě jiný nesmysl: ekonomický. Ten není na první pohled zřejmý. Málokdo pochybuje, že klíčem k ekonomické prosperitě je soukromé podnikání. České veřejnosti však bylo od počátku devadesátých let předkládáno k věření, že ideální soukromý podnik musí být vlastně malou skupinou konkrétních osob ("skutečných vlastníků"), které z něho oko nespustí a zdárně jej provedou k prosperitě. Mýtus soukromého nebo rodinného podniku byl navíc podporován velmi silnou baťovskou legendou. Málokoho ovšem napadlo, že právě nepružná struktura rodinného podniku zapříčinila, že nynější Baťovy závody již dávno nejsou tím, čím byly ještě před pár desítkami let. V celém světě ostatně existuje jen velmi málo soukromých nebo rodinných podniků, které by byly schopny dlouhodobě úspěšně fungovat. Úspěšné soukromé podniky se buď postupně transformují na akciové společnosti, anebo jsou koupeny někým silnějším. Méně úspěšné podniky většinou zaniknou, v lepším případě jejich rozvoj stagnuje. Model rodinného podniku je vhodný pro vedení hostince nebo autoservisu, nikoli však pro řízení velké firmy se stovkami zaměstnanců. Zde se mnohem lépe uplatňuje rozptýlená forma vlastnictví - akciová společnost. Proč se soukromé a rodinné vlastnictví neosvědčuje u větších firem? Existují nejméně dva důvody. Především, fyzické osoby jako vlastníci mají kratší investiční horizont a obvykle preferují krátkodobé cíle před dlouhodobým rozvojem. Život je krátký, a "skutečný" vlastník málokdy uvažuje o tom, co bude za dvacet nebo za třicet let. Pokud myslí na blahobyt svých potomků, spíše se to projevuje investicemi do rodinných domků než do továrních hal. Zejména vlastníci, kteří k majetku přišli snadno, mají sklon uvažovat tímto způsobem. Není tedy divu, že výkonnost velkého množství privatizovaných českých firem je chabá. Masa "anonymních" akcionářů je však nesmrtelná, což je pro dlouhodobý rozvoj podniku mnohem příznivější situace. Za druhé, osoba vlastníka nemusí být nutně totožná s osobou vynikajícího manažera. Tomáš Baťa starší byl vynikající manažer, stejně jako například Henry Ford. Baťovi dědicové si v roli manažerů nepočínali špatně, ale formátu zakladatele firmy nikdy nedosáhli. Společnost Ford Motors naproti tomu měla štěstí, že byla včas transformována na akciovou společnost, kde si Fordova rodina udržela jen menšinový podíl. (Ford neměl rád akciový trh, ale byl natolik prozíravý, aby si uvědomil jeho nutnost.) Fordovi dědicové, jejichž manažerské schopnosti byly chabé, byli proto naštěstí včas odstaveni od vesla a nahrazeni profesionálními manažery. Historie podnikání zná velké množství podobných příkladů. Dokumentují, že úkolem vlastníků není řídit podnik. Jejich posláním je vykonávat dohled nad managementem. Jakmile management selhává, je úkolem vlastníků jej vyměnit, což je obtížné, jeli osoba vlastníka totožná s osobou manažera. To je důvod historického úspěchu veřejně vlastněných akciových společností. Myšlenka první a druhé vlny kuponové privatizace byla geniální právě z tohoto důvodu. "Třetí vlna" spojená s masovým porušováním vlastnických práv však znamenala znehodnocení toho, co bylo předtím vykonáno.

PAVEL KOHOUT Autor působí

jako analytik kapitálových trhů

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Domácí investoři si již zvykli na to, že pohyb akciového indexu zpravidla začíná znaménkem minus. Ani konec ledna nepřinesl změnu. Únor však přinesl nečekaný růst. Že by pražská burza reagovala se stejnou euforií jako asijské burzy na nový čínský lunární rok, který je tentokrát ve znamení Tygra? Při bližším ohledání se příčina zotavení pražské burzy jeví v prozaičtějším světle. SPT Telecom ohlásil příznivé výsledky za minulý rok. Tržby vzrostly oproti roku 1996 o 23 procent, zisk před zdaněním dosáhl hodnoty 8,5 miliardy korun. Ve srovnání s miliardovou ztrátou v roce 1996 jde o výsledek, který předstihl očekávání většiny analytiků. Proto lze pochopit, proč akcie SPT Telecom posílily od začátku roku o 7,3 procenta, zatímco index PX 50 za stejné období 7 procent ztratil. Znatelně hůře se daří akciím Komerční banky. Její akcionáři byli nepříjemně překvapeni oznámením o nutnosti zvýšené tvorby rezerv v souvislosti se špatnými úvěry poskytnutými v minulosti. Prostředky, které je nutno vynaložit na zvýšenou tvorbu rezerv, samozřejmě nebude možné vykázat v položce "zisk". Je tedy zřejmé, proč akcie Komerční banky ztratily od počátku roku přibližně 30 procent své hodnoty. Ostatním bankám obchodovaným na pražské burze se nevedlo o mnoho lépe. Zapůsobily i vlivy asijské krize. Ta je typická právě vlnou úpadků v bankovním sektoru. Podobá se začátku 30. let v USA - období, které vešlo do dějin jako velká krize. Přestože se vina za velkou krizi obvykle mylně připisuje burzovním spekulantům, skutečnost je jiná. Stejně jako v současné Asii, také v předválečných USA došlo k selhání bankovnictví jako systému. Banky neuvěřitelně lehkomyslně půjčovaly peníze a stejně nerozvážně investovaly do cenných papírů. Menší zaváhání akciového trhu proto na podzim 1929 přerostlo v řetězovou reakci, během které zkrachovalo neuvěřitelných deset ticíc bank. Nedávné události v Asii jsou jen novou inscenací podle starého scénáře. Tolik diskutovaná asijská krize však má ještě jeden aspekt: neúspěšnost ratingových agentur při hodnocení rizika zemí. Loni ani letos renomované agentury nedokázaly ve většině případů včas předpovědět pozdější problémy. Je známo, že ratingové známky poměrně dobře fungují při hodnocení rizika podniků nebo institucí. Proč však špičkoví ekonomové z ratingových agentur nedokázali varovat před krizí v Thajsku nebo v Koreji? Připomeňme si, že ratingové agentury podobně selhaly již v sedmdesátých letech, kdy udělovaly nesmyslně příznivá hodnocení různým diktátorským režimům v Jižní Americe, ve východní Evropě, a dokonce i v Libyi. Tvrdost režimu se tehdy mylně jevila jako politická stabilita. Existuje něco lepšího než ratingová hodnocení úvěrové kvality? Možná ano. Loni začátkem léta publikovala organizace Transparancy International žebříček míry zkorumpovanosti různých zemí. Kdybychom tento žebříček považovali za míru politického a obchodního rizika, osvědčil by se lépe než klasické ratingy. Všechny asijské země, které měly posléze problémy, byly hodnoceny jako relativně vysoce zkorumpované. Naopak velmi "čistý" Singapur prochází regionální krizí bez podstatných problémů. ČR byla ohodnocena lépe než Malajsie, nebo dokonce Indonésie, ale stále se nachází ve spodní polovině žebříčku. Prostor pro zlepšení je tedy velký.

PAVEL KOHOUT Autor je analytik kapitálových trhů

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |

Dokáze šimpanz soutěžit s profesionálními investory? Dosavadní výsledky soutěže MF DNES naznačují, že není zcela bez šancí. Jde pouze o náhodu? Laické názory na schopnosti profesionálních makléřů předpovídat výnosy cenných papírů jsou mnohdy zkreslené. Podle rozšířených představ vydělávají makléři astronomické sumy tím, že používají neveřejné informace anebo dokážou lépe vyhodnotit veřejné informace, zejména finanční výkazy. Koncem minulého století přišel francouzský fyzik Louis Bachelier s jinou teorií. Každý obchod je záležitostí dvou stran, tvrdil Bachelier. Makléři, kteří za určitou cenu kupují akcie určitých podniků, věří, že jejich kurs poroste. Jiní makléři, kteří stejné akcie za tutéž cenu prodávají, mají opačný názor. Jestliže obě skupiny makléřů jsou zhruba stejně inteligentní a dobře informované, stojí dva stejně silně zdůvodněné názory proti sobě. Protože nelze dát přednost žádnému z nich, jsou budoucí kursy akcií nepředvídatelné. Bachelierova teorie byla dlouho ignorována. V 50. a 60. letech se však někteří finanční odborníci začali vážně zabývat testy prognostických schopností makléřů a analytiků. Výsledky studií ukázaly, že předpovědi pohybů akciových kursů mají většinou jen o málo větší hodnotu než "předpovědi" získané házením mincí. Během 70. a 80. let se tyto studie staly známé i mezi širší veřejností. Docházelo pochopitelně ke zkreslování původních myšlenek. Mezi jeden ze špatně pochopených závěrů patří i zdánlivě logické tvrzení, že analytici jsou zbyteční. Jestliže nedokážou říci, zda akcie a obligace půjdou nahoru nebo dolů, co s nimi? Raději budeme vybírat investice náhodně a drahé analytiky můžeme nahradit šimpanzem, který je ochoten pracovat za pár banánů. Tento populární omyl ovšem nebere v úvahu jednu podstatnou skutečnost. Ačkoli analytici produkují řadu zpráv o akciových společnostech s tučně zvýrazněnými doporučeními "koupit" nebo "prodat", tato část jejich práce není ve skutečnosti podstatná. Skutečně důležitá část práce profesionálních analytiků a správců portfolií spočívá v hodnocení a řízení rizika. Pokud jde o předpovědi výnosů, šimpanz je schopen s analytiky důstojně soutěžit. Jakmile však dojde na analýzu rizika (což je podstatná záležitost, spravujemeli například portfolio pojišťovny nebo penzijního fondu), šimpanz nám nepomůže. Deník Wall Street Journal Europe pořádá tipovací soutěž, jíž se účastní profesionální evropští analytici a šimpanz. Za šest let jejího trvání činí celkový výnos postupně obměňovaného týmu analytiků 745 procent, zatímco akciový index posílil pouze o 538 procent. A šimpanz? Jeho výkon činí 438 procent. Analytikové tedy nejsou zaměstnáváni jen tak pro nic za nic.

PAVEL KOHOUT Autor je analytik kapitálových trhů

|

[Obsah][Publikační činnost redaktorů Svobodných rozhledů - Tématické oblasti][Ostatní čísla Svobodných rozhledů] |